El término “VERI*FACTU” ya es conocido por la gran mayoría de autónomos y empresas y va referido coloquialmente al Reglamento que establece los requisitos que deben cumplir los Sistemas Informáticos de Facturación (SIF) la Orden que lo desarrolla.

Su finalidad es dificultar, evitar y detectar que pueda cometerse un fraude durante el proceso de facturación.

También describe el nombre de uno de los dos tipos de SIF recogidos en el Reglamento que se podrán usar para cumplir con la norma: sistemas de emisión de facturas verificables o VERI*FACTU.

Ambos tipos de SIF deben garantizar la:

- Integridad: que los registros de facturación, una vez generados y registrados, no puedan ser alterados sin que el sistema lo detecte y avise.

- Conservación: durante el plazo de 4 años, deben poder descargarse, volcarse, archivarse de forma segura y exportarse

- Accesibilidad: los SIF deben permitir el acceso a los registros de forma rápida y fácil.

- Legibilidad: de fácil comprensión y lectura.

- Trazabilidad: los registros deben estar encadenados y fechados, pudiendo comprobar su rastro siguiendo su secuencia de creación desde el primero al último.

- Inalterabilidad: los registros no pueden ocultarse, eliminarse, modificarse total o parcialmente, o adicionarse otros registros simulados o falsos.

Y, ¿qué diferencias existen entre ambos sistemas?

Sistemas VERI*FACTU

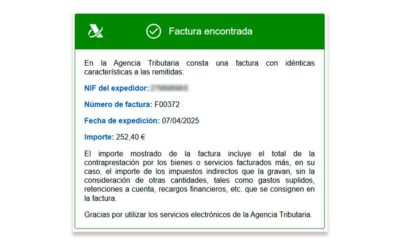

La principal diferencia estriba en que los SIF VERI*FACTU remiten a la Agencia Tributaria los registros de las facturas expedidas por el SIF. Se lleva a cabo en línea, mediante una conexión a Internet contínua, segura, correcta, íntegra, automática, consecutiva, instantánea y fehaciente.

Al enviarse la información de forma instantánea – en línea -, no es necesario implementar otras medidas de seguridad más complicadas y costosas. Así,

- No es obligatoria la firma

- No es obligatorio el registro de eventos

- Y la conservación se asegura (AEAT)

De esta forma, se exime a los usuarios de responsabilidades por estas cuestiones.

Sistemas NO VERI*FACTU

Por el contrario, los sistemas que emiten facturas no verificables – NO VERI*FACTU -, no remiten a la AEAT dichos registros de facturación, sino que los almacenan, como hasta ahora sucede.

Por ello, se obligan a adoptar las medidas necesarias para garantizar la integridad, conservación, accesibilidad, legibilidad, trazabilidad e inalterabilidad citadas anteriormente.

Todo ello mientras no prescriba fiscalmente.

¿Cuáles son las medidas de seguridad y control que deben incorporar?

Las medidas de seguridad y control que deben incorporar estos SIF (a diferencia de los SIF VERI*FACTU), más importantes son:

- El registro de eventos: debe detectar y recoger automáticamente, en el momento en que se producen, operaciones realizadas con él (ej: inicio y fin), o sucesos ocurridos durante su uso, guardando esos datos, que podrán ser consultados desde el SIF.

- La firma electrónica de los registros de facturación y evento.

- Permitir la exportación de los registros de facturación y de eventos.

- Permitir la comprobación de ciertos requisitos de los registros de facturación (huella, firma, encadenamiento).

Todo ello con la responsabilidad que conlleva no solo para el fabricante, sino también para el usuario.

Una vez que tengamos claro si estamos obligados o no por esta normativa, debe optarse por un sistema VERI*FACTU o NO VERI*FACTU.

¿Qué debe tenerse en cuenta antes de decidir?

A la hora de tomar la decisión, tengamos en cuenta las siguientes consideraciones:

- Calidad fiscal y transparencia. La transmisión inmediata de los registros de facturación a la AEAT (SIF VERI*FACTU) denota “calidad fiscal” y prestigio, al verificarse la voluntad de transparencia del emisor de la factura.

En caso contrario, quizá pudieran suscitarse dudas al respecto entre los destinatarios de las mismas y terceros … Los terceros, a través del QR tributario que aparece en la factura, puede obtener más datos sobre la misma si se ha optado por un SIF VERI*FACTU. - Exposición a sanciones. La exigencia de requisitos es bastante inferior en el sistema VERI*FACTU, como hemos visto. Ello conlleva a una rebaja considerable de la posibilidad de incumplimiento de los mismos y, en consecuencia, a menor exposición a sanciones.

Recordemos que las infracciones serán consideradas graves y pueden llegar hasta los 50.000 € por cada ejercicio para los usuarios de los programas informáticos que no se ajusten a la normativa (art. 201 bis LGT). - Servicios de valor añadido: el sistema VERI*FACTU ofrece algunos servicios de valor añadido, tales como cotejo, descarga de registros…

- Requerimientos de Hacienda: al disponer la AEAT de la información sobre la facturación, las posibilidades de recibir un requerimiento del Fisco se reducen considerablemente si se opta por un SIF VERI*FACTU.

La AEAT ha venido afirmando de forma indubitada, a través de su portavoz en diferentes charlas y eventos sobre este tema, que se llevarán a cabo un número mucho más elevado de requerimientos de información a los empresarios que no remitan las facturas. - Relaciones con terceros: en caso de un sistema VERI*FACTU existe una mayor eficiencia en los procesos de facturación en relación con los terceros.

- Verificación personal por Hacienda (art. 14 Reglamento): Recordemos que Hacienda podrá personarse en el lugar donde se utilice el SIF y exigir el acceso completo e inmediato a los registros de facturación y registro de eventos. Asimismo, podrá exigir su descarga, volcado o copiado y consulta. Para ello podrá obtener el código de usuario, contraseña y cualquier otra clave de seguridad que sea necesaria.

Obviamente, si se ha optado por un sistema VERI*FACTU, al disponer el Fisco de esta información, no es necesaria su visita a la empresa para obtenerla … y esta se evita la presencia de Hacienda en sus instalaciones y accediendo a sus ordenadores.

Aún queda plazo para decidir si optamos por un SIF VERI*FACTU o NO VERI*FACTU, pero hemos de tener claro que no es un tema baladí la adaptación a la nueva normativa, por las sanciones que puede conllevar, como hemos visto.

Para finalizar, diremos según ha manifestado la AEAT a través de sus portavoces en esta cuestión, la intención de Hacienda es que en un futuro sea obligatorio remitir sí o sí las facturas a la Administración con un sistema tipo VERI*FACTU. En este sentido, recordemos que ya existe este deber desde hace algún tiempo con el Suministro Inmediato de Información (SII) o el TicketBAI, lo que nos lleva a pensar que ese futuro es cada vez más inmediato

NCS Contabilidad y NCS Gestión

El control de las finanzas, la gestión y toda la información necesaria para la toma de decisiones en su empresa