El pasado 27 de julio de 2022 se publicó en el BOE el Real Decreto-ley 13/2022, por el que se establece un nuevo sistema de cotización para las personas trabajadoras autónomas. Entrará en vigor el 1 de enero de 2023.

La norma contempla numerosas novedades con relación al Régimen Especial de Personas Trabajadoras Autónomas (RETA) y destacamos las siguientes:

Se cotizará en función de los rendimientos netos declarados

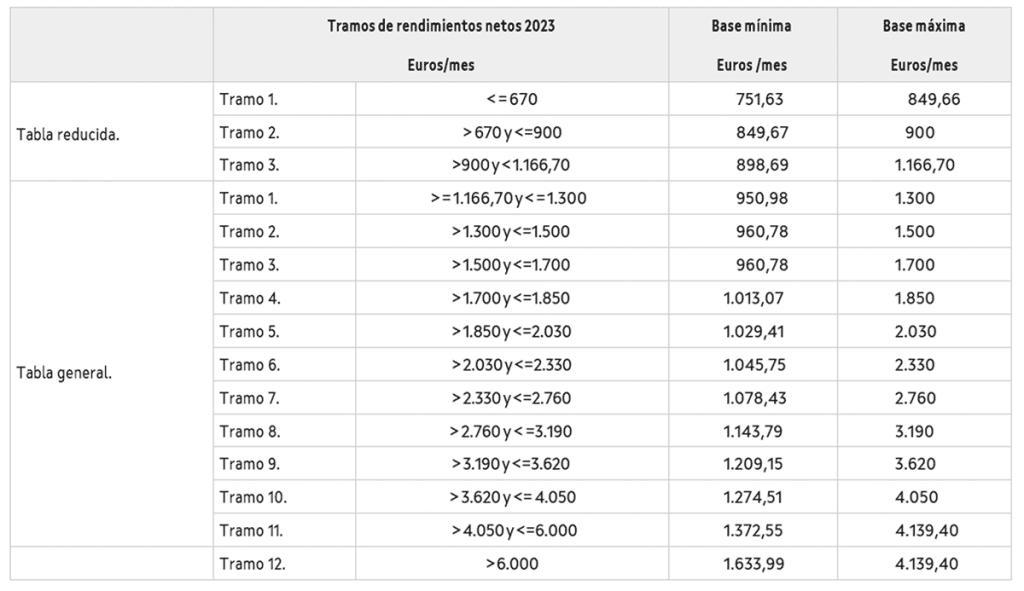

Este sistema comenzará el 1 de enero de 2023 y contiene tramos de cotización progresiva; se aplicarán unos u otros en función de un intervalo de rendimientos íntegros. En los próximos 3 años será de 15 tramos (3 para la tabla reducida y 12 para la general), tiene en cuenta los ingresos reales declarados ante la AEAT en el año y fijan la base de cotización mínima y máxima por la que tendrán que cotizar.

A continuación se detallan los correspondientes a 2023.

Si observamos la propuesta de tramos de rendimientos netos, bases de cotización y cuotas realizada por la Unión de Profesionales y Trabajadores Autónomos para 2023 vemos que en 2023 los trabajadores por cuenta propia con un rendimiento neto por debajo de 670 € pagarían 230 €/mes (cuota mínima). Y los que coticen por la máxima, desembolsarían 500 €/mes.

También se prevé que, tras un periodo transitorio de 9 años con revisiones periódicas por el Gobierno cada 3 (el inicial será 2023-2025), se fije definitivamente en el año 2032 un sistema de rendimientos por ingresos reales.

¿Cómo se calculan los ingresos reales?

Teniendo como base los datos facilitados a la AEAT, se sumarán todos los ingresos por actividades económicas y habrá que restar los gastos deducibles producidos y necesarios. Sobre esa cantidad, se va aplicar una deducción por gastos genéricos del 7%, salvo los trabajadores por cuenta propia societarios (3%). El resultado será el rendimiento neto y sobre este se aplicará la cuota correspondiente.

Comunicación de modificaciones de la base de cotización

Los autónomos deberán comunicar a la Seguridad Social las modificaciones atendiendo a la estimación de variación de rendimientos de su actividad económica a lo largo del año. Podrán variar de tramo de cotización 6 veces al año, presentando la justificación del cambio.

Cuotas provisionales y su regularización

Al basarse el sistema de cotización en una “previsión” de rendimientos de actividad económica, se establece el modo de regularizar las cuotas pagadas con relación a los rendimientos netos de cada año.

La AEAT comunicará a la Tesorería de la Seguridad Social los datos declarados anualmente, que se compararán con las bases de cotización provisionales y, tras ello, se procederá a la regularización para conocer las bases de cotización y cuotas definitivas.

Por lo tanto, será en el año siguiente en el que el trabajador autónomo deberá llevar a cabo un ingreso adicional por haber satisfecho una cuota inferior a la determinada o, por el contrario, una devolución por exceso de cuota por la Tesorería General de la Seguridad Social si los rendimientos provisionales fueron superiores a los que se han declarado al final.

¿Qué ocurre con los autónomos que cotizan por encima de su tramo aplicable?

Aquellos que a fecha 31 de diciembre de 2022 estén realizando una cotización superior al tramo que les es aplicable con el nuevo sistema, se permitirá mantenerla.

Nuevos trabajadores autónomos y cuota reducida

Se podrá aplicar en casos de alta inicial en el RETA o si el autónomo no ha estado de alta en los 2 inmediatamente anteriores.

Se fija un nuevo importe de 80 €/mes durante los primeros 12 meses, prorrogables otros 12 meses si su rendimiento neto de actividad es inferior al salario mínimo interprofesional. El concepto es similar al de la “tarifa plana”.

Trabajadores del mar

El Régimen Especial del Mar también sufre modificaciones, adaptando la cotización de los autónomos incluidos en el grupo primero de cotización de este régimen al nuevo sistema de cotización por rendimientos.

Prestaciones por incapacidad temporal

Se introducen novedades con relación a la prestación por nacimiento y cuidado de menores; a destacar la bonificación en la cotización para aquellos autónomos al cuidado de un menor afectado de cáncer u otra enfermedad grave. También se amplían las bonificaciones para madres trabajadoras al cuidado de menores de 12 años o familiares a cargo o incluso por familiar colaborador agrario.

Cese de actividad: prestaciones

Se introduce la opción de cese parcial (además del definitivo y temporal completo), fijando sus requisitos y procedimiento de solicitud y justificación.

Nuevas prestaciones extraordinarias. Una por causas “cíclicas” ante una coyuntura macroeconómica desfavorable y otra por motivos “sectoriales”. Tendrán que ser aprobadas por el Consejo de Ministros.

Otras novedades fiscales

- Los trabajadores autónomos tienen obligación de declarar en cualquier caso en el IRPF si han estado de alta en el periodo impositivo como autónomos. Y como medidas fiscales, destacamos las siguientes:

- Deducción por contribuciones a sistemas de previsión social empresarial: el autónomo con trabajadores a su cargo podrá practicarse la deducción por contribuciones empresariales a sistemas de previsión social en determinados casos (art. 68.2 LIRPF).