La Agencia Tributaria pone a disposición de los contribuyentes los habituales servicios de asistencia previos al inicio de la Campaña de Renta, que este año comienza el 7 de abril y se extenderá hasta el 30 de junio. Así, desde hoy se ofrece la posibilidad de obtener anticipadamente el número de referencia para la presentación de la declaración y también se comienzan a publicar en la web de la Agencia los primeros contenidos informativos de la campaña.

Con el mismo objetivo de ayudar a los contribuyentes a preparar con tiempo la presentación de la declaración, al igual que otros años se pone a disposición de los contribuyentes de manera anticipada la posibilidad de consultar sus datos fiscales.

Al objeto de facilitar la posterior presentación de la declaración, el presente documento ofrece una serie de recomendaciones e información explicativa para un colectivo específico, como es el de los cerca de 3.500.000 contribuyentes que el pasado año fueron perceptores de prestaciones del Servicio Público de Empleo Estatal (SEPE) por haber estado inmersos en procedimientos de regulación temporal de empleo (ERTE). Para este colectivo (cabe recordar que las prestaciones por ERTE son rendimientos de trabajo sujetos a IRPF y no exentos), la problemática puede venir dada por dos situaciones:

- posibilidad de resultar obligados a presentar declaración al contar con dos pagadores, su empleador y el propio SEPE y/o

- haber recibido abonos del SEPE no procedentes (cobro de una percepción distinta de la que les corresponde)

La Agencia Tributaria, de cualquier forma, va a realizar un envío de cartas informativas a aquellos perceptores de ERTE que no presentaran declaración en la Campaña de Renta anterior y reforzará la asistencia personalizada para facilitar la presentación de la declaración y la resolución de dudas a todos los perceptores de estas prestaciones del SEPE que lo necesiten.

NCS Asesor

Suite de aplicaciones para el despacho asesor. Declaraciones, renta, sociedades, contabilidad financiera, gestión de libros, RGPD, nóminas, contratos, etc.

Efecto de un segundo pagador en la declaración de Renta (empleador + SEPE)

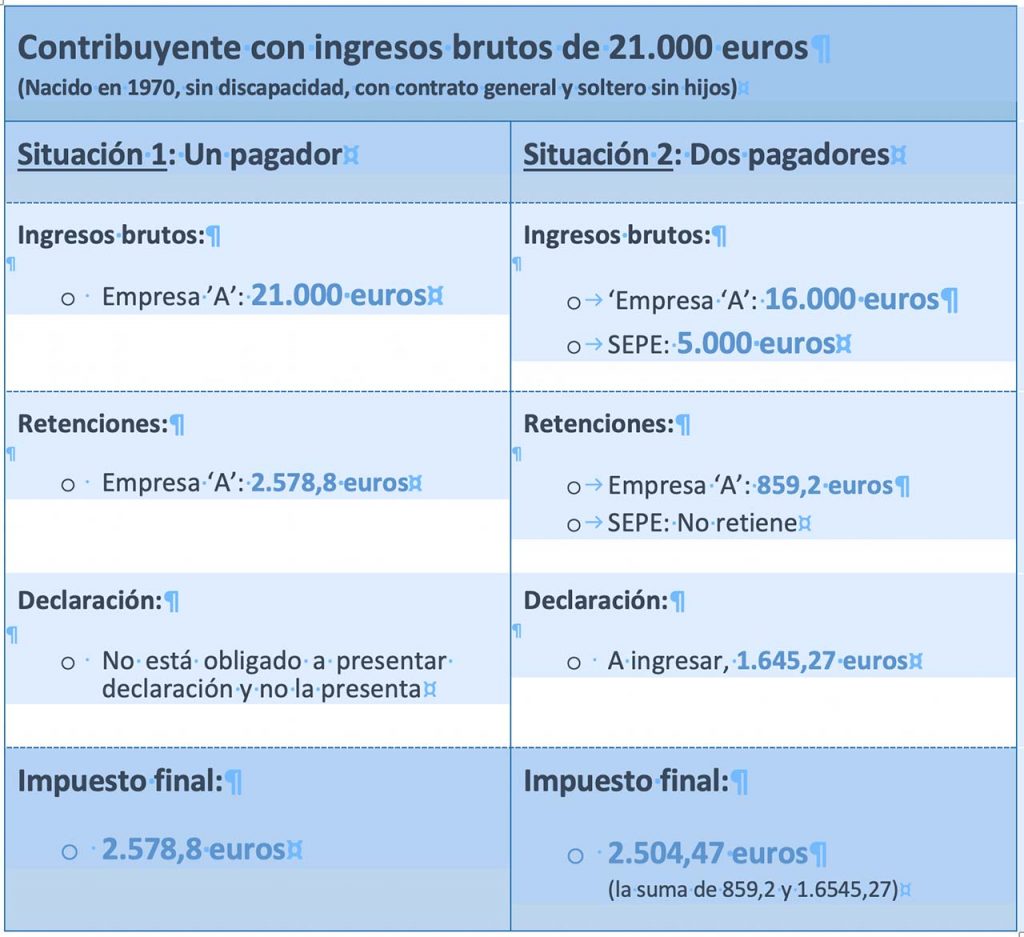

Con carácter general, los contribuyentes tienen que presentar declaración por IRPF cuando sus rendimientos del trabajo superan los 22.000 euros. Ahora bien, cuando cuentan con dos o más pagadores –sería el caso de un empleador y del SEPE–, ese límite se reduce a 14.000 euros si el importe percibido por el segundo y restantes pagadores supera los 1.500 euros. El pasado año unos 327.000 contribuyentes afectados por ERTE han pasado a estar obligados a declarar por este motivo (dos pagadores y el segundo de ellos con importe superior a 1.500 euros).

El SEPE no tiene obligación de retener cuando las cuantías que ha abonado durante el año no superan los 14.000 euros, aunque el contribuyente puede solicitar en su momento que se le retenga o se le aplique un porcentaje mayor de retención, más ajustado a la tributación efectiva que debe soportar en función del global de sus ingresos en el ejercicio.

Hay que tener en cuenta que las retenciones, en la medida en que puedan estar ajustadas a los ingresos del contribuyente en el conjunto del año, simplemente anticipan el impuesto que finalmente debe pagar ese contribuyente. El contribuyente no obligado a declarar también soporta el IRPF a través de las retenciones mensuales.

La reducción de las cuantías establecidas para estar obligado a declarar cuando existen dos pagadores se establece al objeto de que dos contribuyentes con los mismos rendimientos de trabajo sujetos a IRPF soporten el mismo impuesto final, con independencia del número de pagadores.

Esto se puede apreciar en el siguiente ejemplo, donde el contribuyente con dos pagadores soporta un impuesto final muy similar al del caso de un único pagador.

Percepción de abonos no procedentes

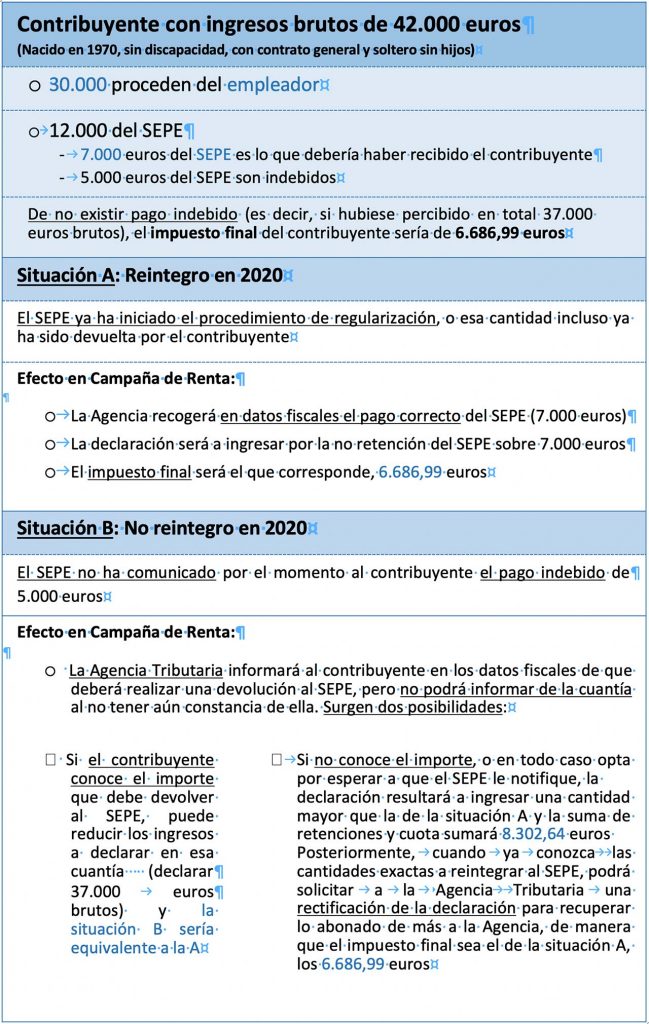

La situación del contribuyente en el caso de que el SEPE haya realizado un abono superior al que corresponde, a efectos de declaración en la Campaña de Renta, será diferente en función de si el SEPE ha iniciado/completado ya el expediente de reintegro de ese exceso en el momento en que el contribuyente presente su declaración, o si todavía el expediente de reintegro no se ha iniciado.

Como se verá en un ejemplo más adelante, incluso en este segundo supuesto, si el contribuyente puede conocer la cantidad que debe devolver al SEPE podrá presentar la declaración con un resultado, en términos de impuesto final, igual al que realmente corresponde.

Se recomienda que si el contribuyente desconoce la cantidad que debe devolver, consulte al SEPE la cuantía exacta o aproximada de esa devolución que debe realizar. Alternativamente, puede esperar que avance la Campaña de Renta, aumentando así la posibilidad de recibir la notificación del SEPE con la cantidad a devolver.

La Agencia Tributaria viene manteniendo contactos con el SEPE para ir recibiendo ficheros con datos actualizados periódicamente, a medida que el SEPE va gestionando expedientes de reintegro de cantidades abonadas en exceso. Hay que tener en cuenta que Renta Web permite actualizar la información disponible cada vez que se inicia la sesión en la web, de manera que el contribuyente podrá saber a lo largo de la campaña si la información ha sido modificada.

Existen dos supuestos básicos:

- Que el reintegro de lo pagado en exceso por el SEPE ya se haya producido en 2020. En tal caso, a la Agencia Tributaria ya le constará la cantidad correcta, ese importe correcto aparecerá reflejado en los datos fiscales y el contribuyente presentará su declaración normalmente a partir de esos datos, sin tener que solicitar rectificaciones posteriores.

- Que el reintegro de lo pagado en exceso por el SEPE no se haya producido en 2020. En este caso es necesario distinguir dos alternativas:

- Que el SEPE ya haya iniciado el procedimiento de regularización:

El SEPE lo comunicará a la Agencia Tributaria y en los datos fiscales la Agencia informará al contribuyente de los dos importes, el inicialmente abonado por el SEPE y el de la devolución ya practicada, o pendiente de realizar por el contribuyente al SEPE. Si el contribuyente está de acuerdo con las cuantías a reintegrar al SEPE, podrá trasladar esa información a Renta Web y presentará su declaración normalmente, sin tener que solicitar rectificaciones posteriores. En todo caso, el contenido de la casilla es modificable por el contribuyente si no está de acuerdo con el importe.

- Que el SEPE no haya iniciado el procedimiento de regularización:

En este otro supuesto, si el SEPE ha comunicado a la Agencia Tributaria que ha detectado cuantías indebidamente percibidas, la Agencia informará al contribuyente en datos fiscales de que existe una cantidad pendiente de devolución al SEPE, pero no podrá concretar su cuantía al no conocerla. Figurará en Renta Web el apartado correspondiente a cuantías indebidamente percibidas pagadas por el SEPE por ERTE, pero sin importe. Las situaciones que se darán en los distintos supuestos se pueden apreciar en el siguiente ejemplo.

Las situaciones que se darán en los distintos supuestos se pueden apreciar en el siguiente ejemplo.

Fuente: Agencia Tributaria

Fotografía: StellrWeb en Unsplash