Índice

- Impuesto sobre la Renta de las Personas Físicas

- Impuesto sobre Sociedades

- Impuesto sobre Actividades Económicas

- Impuesto sobre el Valor Añadido

- Impuesto General Indirecto Canario

- Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

Impuesto sobre la Renta de las Personas Físicas

Con efectos desde 1 de enero de 2023 y vigencia indefinida, se introducen las siguientes modificaciones en la Ley 35/2006, de 28 de noviembre, del Impuesto sobre la Renta de las Personas Físicas (LIRPF):

Reducción por obtención de rendimientos del trabajo

Se modifica el artículo 20 de la LIRPF por el apartado Uno del artículo 59 de la Ley 31/2022, de Presupuestos Generales del Estado para el año 2023 (LPGE para 2023), de modo que,

Se aumentan los importes que minorarán los rendimientos netos del trabajo aumentándose, asimismo, la cuantía por debajo de la cual se aplicará esta reducción.

Esta reducción se aplicará a los contribuyentes con rendimiento netos del trabajo inferiores a 19.747,50 euros siempre que no tengan rentas, excluidas las exentas, distintas de las del trabajo, superiores a 6.500 euros.

Las nuevas cuantías de la reducción son las siguientes:

- Contribuyentes con rendimientos netos del trabajo iguales o inferiores a 14.047,50 euros: 6.498 euros anuales.

- Contribuyentes con rendimientos netos del trabajo comprendidos entre 14.047,50 y 19.747,50 euros: 6.498 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 14.047,50 euros anuales.

Obligación de declarar

Se modifica el apartado 3 del artículo 96 de la LIRPF por el apartado Dos del artículo 59 de la LPGE para 2023, de modo que, El límite excluyente de la obligación de declarar en el caso de percibir los rendimientos del trabajo previstos en el artículo 96.3 de la LIRPF (los que procedan de más un pagador con las excepciones señaladas en dicho artículo; pensiones compensatorias del cónyuge o anualidades por alimentos no exentas; en los casos en que el pagador no esté obligado a retener o cuando sean rendimientos sujetos a tipo fijo de retención) se eleva a 15.000 euros (con anterioridad el límite era de 14.000 euros)

Determinación del tipo de retención

Se modifica la disposición adicional cuadragésima séptima de la LIRPF por el apartado Tres y Cuatro del artículo 59 de la LPGE para 2023, de modo que, para determinar el tipo de retención o ingreso a cuenta sobre los rendimientos del trabajo, se distinguen dos situaciones:

- A los rendimientos del trabajo que se satisfagan o abonen durante el mes de enero de 2023 y a los que resulte de aplicación el procedimiento general de retención (arts. 80.1.1º y 82 del RIRPF) se aplicará la normativa vigente a 31 de diciembre de 2022.

- A los rendimientos del trabajo que se satisfagan o abonen a partir del 1 de febrero de 2023, siempre que no se trate de rendimientos correspondientes al mes de enero, el pagador deberá calcular el tipo de retención conforme a la normativa vigente a partir de 1 de enero de 2023, practicándose la regularización del mismo si procede en los primeros rendimientos del trabajo que satisfaga o abone.

Reducción para empresarios o profesionales que determinen su rendimiento neto por el método de estimación directa

Se modifica la letra a) del número 1º del apartado 2 del artículo 32 de la LIRPF por el apartado Uno del artículo 60 de la LPGE para 2023, de modo que,

Se aumentan los importes que minorarán los rendimientos netos de las actividades económicas cuando se cumplan los requisitos previstos en el número 32.2.2º de la LIRPF, aumentándose asimismo la cuantía por debajo de la cual se aplicará esta reducción.

Esta reducción se aplicará a los contribuyentes con rendimiento netos de actividades económicas inferiores a 19.747,50 euros siempre que no tengan rentas, excluidas las exentas, distintas de las de actividades económicas, superiores a 6.500 euros.

Las nuevas cuantías de la reducción son las siguientes:

- Contribuyentes con rendimientos netos de actividades económicas iguales o inferiores a 14.047,50 euros: 6.498 euros anuales.

- Contribuyentes con rendimientos netos de actividades económicas comprendidos entre 14.047,50 y 19.747,50 euros: 6.498 euros menos el resultado de multiplicar por 1,14 la diferencia entre el rendimiento del trabajo y 14.047,50 euros anuales.

Reducción para empresarios o profesionales que determinen su rendimiento neto por el método de estimación directa simplificada

Se añade una disposición adicional quincuagésima tercera en la LIRPF por el apartado Dos del artículo 60 de la LPGE para 2023, en virtud de la cual,

El porcentaje de deducción para el conjunto de las provisiones deducibles y los gastos de difícil justificación para los contribuyentes que determinen su rendimiento neto por el método de estimación directa simplificada será durante el ejercicio 2023 del 7 por ciento.

Se añade una disposición adicional quincuagésima cuarta en la LIRPF por el apartado Uno del artículo 61 de la LPGE para 2023, en virtud de la cual,

Los contribuyentes que determinen el rendimiento neto de sus actividades económicas por el método de estimación objetiva podrán reducir el rendimiento neto de módulos obtenido en 2023 en un 10 por 100.

Prórroga de los límites excluyentes del método de estimación objetiva

Se modifica la disposición transitoria trigésimo segunda de la LIRPF por el apartado Dos del artículo 61 de la LPGE para 2023, de modo que,

Se prorrogan para el ejercicio 2023 los límites cuantitativos que se vienen aplicando en ejercicios anteriores y que delimitan el ámbito de aplicación de método de estimación objetiva para las actividades económicas incluidas en el ámbito de aplicación de dicho método, con excepción de las actividades agrícolas, ganaderas y forestales, que tienen su propio límite cuantitativo por volumen de ingresos.

Por tanto, las magnitudes excluyentes de carácter general serán para el ejercicio 2023 las siguientes:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales. Se computarán la totalidad de las operaciones, exista o no obligación de expedir factura. Las operaciones en las que exista obligación de expedir factura cuando el destinatario sea empresario, no podrán superar 125.000 euros.

- Volumen de ingresos para el conjunto de actividades agrícolas, forestales y ganaderas superior a 250.000 euros.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

Adicionalmente, por la Disposición Transitoria sexta de la LPGE para 2023 se establece un nuevo plazo para renunciar o revocar la renuncia al régimen de estimación objetiva desde el siguiente a la fecha de publicación desde la Ley de Presupuestos Generales del Estado para 2023 hasta el 31 de enero de 2023.

Las renuncias y revocaciones presentadas para el año 2023 durante el mes de diciembre de 2022, con anterioridad al nuevo plazo, se entenderán presentadas en período hábil.

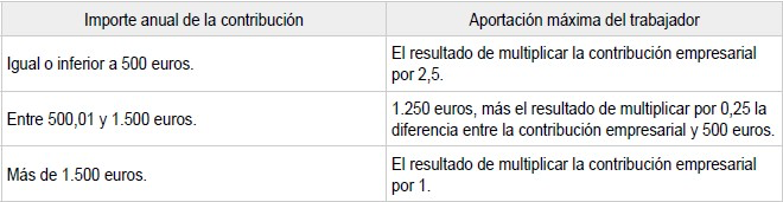

Límites de reducción en la base imponible de las aportaciones y contribuciones empresariales a sistemas de previsión social

Se modifica el apartado 1 del artículo 52 de la LIRPF por el apartado Uno del artículo 62 de la LPGE para 2023, de modo que,

Se modifican las aportaciones máximas que el trabajador puede hacer al mismo instrumento de previsión social al que se hubieran realizado contribuciones empresariales:

Límite máximo conjunto

Como límite máximo conjunta para las aportaciones o contribuciones a sistemas de previsión social, se aplicará la menor de las cantidades siguientes:

- El 30 por 100 de la suma de los rendimientos netos del trabajo y de actividades económicas percibidos individualmente en el ejercicio.

- 1.500 euros.

Este límite se incrementará

1º En 8.500 euros, siempre que tal incremento provenga de contribuciones empresariales, o de aportaciones del trabajador al mismo instrumento de previsión social (mismo plan de pensiones, plan de previsión social empresarial, mutualidad de previsión social, etc.) al que se han realizado las contribuciones empresariales, por importe igual o inferior a las cantidades que resulten del siguiente cuadro en función del importe anual de la contribución empresarial:

No obstante, en todo caso se aplicará el multiplicador 1 cuando el trabajador obtenga en el ejercicio rendimientos íntegros del trabajo superiores a 60.000 euros procedentes de la empresa que realiza la contribución.

Las cantidades aportadas por la empresa que deriven de una decisión del trabajador tendrán la consideración de aportaciones del trabajador.

2º. En 4.250, siempre que tal incremento provenga de:

- Aportaciones a planes de pensiones sectoriales realizadas por trabajadores por cuenta propia o autónomos que se adhieran a dichos planes por razón de su actividad.

- Aportaciones a los planes de pensiones de empleo simplificados de trabajadores por cuenta propia o autónomos.

- Aportaciones propias que el empresario individual realice a planes de pensiones de empleo o mutualidades de previsión social, de los que, a su vez, sea promotor y partícipe o mutualista, así comolas que realice a planes de previsión social empresarial o seguros colectivos de dependencia de los que, a su vez, sea tomador y asegurado.

Además, se mantiene el límite de 5.000 euros anuales para las primas a seguros colectivos de dependencia satisfechas por la empresa, que ya existía con anterioridad.

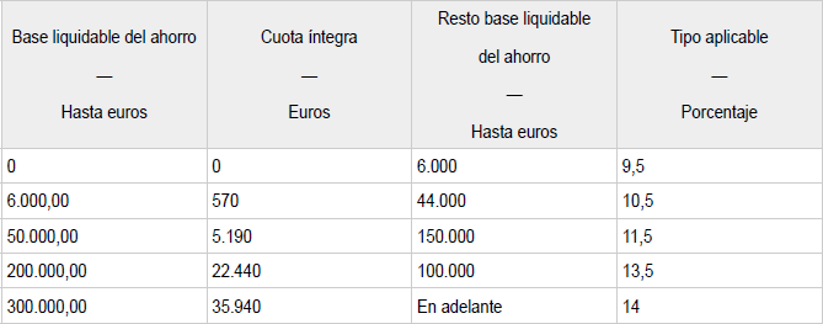

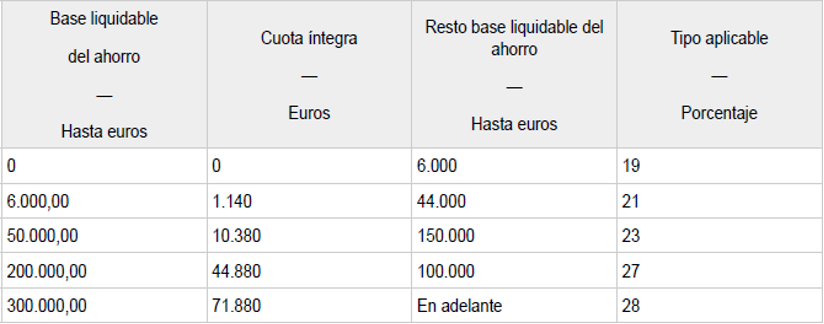

Tipo de gravamen del ahorro en el IRPF

Se modifica el artículo 66 de la LIRPF por el apartado Uno del artículo 63 de la LPGE para 2023, de modo que,

Se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal.

La nueva escala aplicable a la base liquidable del ahorro es la siguiente:

Asimismo, también se modifica en los mismos términos señalados la escala aplicable a la base liquidable del ahorro para determinar la cuota íntegra autonómica.

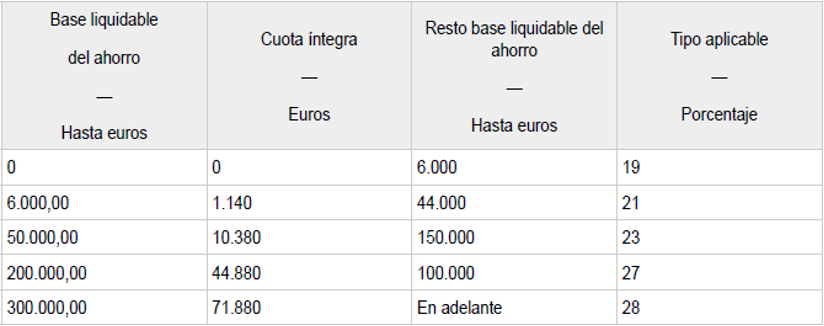

Se modifica el artículo 76 de la LIRPF por el apartado Dos del artículo 63 de la LPGE para 2023, de modo que, también se modifica la escala que se aplica a la parte de la base liquidable del ahorro para determinar la cuota íntegra estatal en el caso de aquellos contribuyentes que tuviesen su residencia habitual en el extranjero por concurrir alguna de las circunstancias señaladas en los artículos 8.2 y 10.1 de la LIRPF.

Así, en este caso, la escala aplicable a la base liquidable del ahorro será la siguiente:

Escala aplicable a los trabajadores desplazados a territorio español

Se modifica el número 2º de la letra e) del apartado 2 del artículo 93 de la LIRPF por el apartado Tres del artículo 63 de la LPGE para 2023.

En el régimen fiscal especial previsto en el artículo 93 LIRPF para los trabajadores desplazados a territorio español, se modifican los tipos aplicables para determinar la cuota íntegra que corresponda a la parte de la parte liquidable que corresponda a dividendos, intereses u otros rendimientos obtenidos por la cesión a terceros de capitales propios y ganancias patrimoniales que se pongan de manifiesto con ocasión de transmisión de elementos patrimoniales a la que se le aplicará la siguiente escala:

Deducción por maternidad

Se modifica el artículo 81 LIRPF por el artículo 64 de la LPGE para 2023.

Se modifican los requisitos para poder aplicar la deducción por maternidad:

Las mujeres con hijos menores de tres años con derecho a la aplicación del mínimo por descendientes pueden minorar la cuota diferencial hasta en 1.200 euros anuales por cada hijo menor de tres años hasta que el menor alcance los tres años de edad siempre que cumplan alguno de los siguientes requisitos:

- En el momento del nacimiento del menor perciban prestaciones contributivas o asistenciales del sistema de protección de desempleo.

- En el momento del nacimiento del menor o en cualquier momento posterior estén dadas de alta en el régimen correspondiente de la Seguridad Social o mutualidad con un período mínimo, en este último caso, de 30 días cotizados.

El importe de esta deducción se podrá incrementar hasta en 1.000 euros adicionales cuando el contribuyente que tenga derecho a la misma hubiera satisfecho en el período impositivo gastos de custodia del hijo menor de tres años en guarderías o centros de educación infantil autorizados.

Una vez cumplidos cualquiera de los requisitos anteriores, se mantiene el derecho a seguir percibiendo esta deducción hasta que el menor alcance los tres años de edad.

Esta deducción se calculará de forma proporcional al número de meses del periodo impositivo posteriores al momento en se cumplan los requisitos, en los que la mujer tenga derecho al mínimo por descendientes por ese menor de tres años, siempre que durante dichos meses no se perciba por ninguno de los progenitores en relación con dicho descendiente el complemento de ayuda para la infancia previsto en la Ley 19/2021, de 20 de diciembre, por la que se establece el ingreso mínimo vital, (*) salvo que lo vinieran percibiendo con anterioridad a 1 de enero de 2023.

(*) Nueva disposición transitoria trigésimo séptima de la LIRPF introducida por el artículo 73 del Real Decreto-ley 20/2022, de 27 de diciembre.

Cuando se tenga derecho a la deducción por haberse dado de alta en la Seguridad Social o mutualidad con posterioridad al nacimiento del menor, la deducción correspondiente al mes en que se cumpla el período de cotización de 30 días se incrementará en 150 euros anuales.

El incremento de la deducción por gastos de custodia en guardería o centros de educación infantil autorizados se calculará de forma proporcional al número de meses en que se cumplan de forma simultánea los requisitos y tendrá como límite el importe total del gasto efectivo no subvencionado satisfecho en dicho período en relación con ese hijo.

Se podrá solicitar el abono anticipado del importe de la deducción por maternidad (no del incremento de la misma por gastos en guarderías o centros de educación infantil autorizados).

Retención sobre los rendimientos procedentes de la propiedad intelectual

Se modifica el apartado 3 del artículo 101 de la LIRPF por el apartado Uno del artículo 65 de la LPGE para 2023.

El porcentaje de retención sobre los rendimientos del trabajo derivados de la elaboración de obras literarias, artísticas o científicas (que, con carácter general es el 15 por ciento) será del 7 por ciento cuando el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.

Estos porcentajes se reducirán en un 60 por ciento cuando los rendimientos obtenidos por el perceptor tengan derecho a la deducción en la cuota prevista en el artículo 68.4 de la Ley del IRPF (deducción por rentas obtenidas en Ceuta y Melilla) y, para el ejercicio 2023, también cuando se trate de rendimientos obtenidos por contribuyentes con residencia habitual y efectiva en la Isla de la Palma (D.A. 53ª LIRPF introducida por LPGE para 2023).

Se modifica el apartado 9 del artículo 101 de la LIRPF por el apartado Dos del artículo 65 de la LPGE para 2023.

El porcentaje de retención sobre los rendimientos procedentes de la propiedad intelectual, cualquiera que sea su calificación será del 15 por ciento.

No obstante, será de aplicación el 7 por ciento:

- Cuando el volumen de tales rendimientos íntegros correspondiente al ejercicio inmediato anterior sea inferior a 15.000 euros y represente más del 75 por ciento de la suma de los rendimientos íntegros de actividades económicas y del trabajo obtenidos por el contribuyente en dicho ejercicio.

- Cuando se trate de los rendimientos de actividades profesionales establecidos reglamentariamente.

- Cuando se trate de anticipos a cuenta derivados de la cesión de la explotación de derechos de autor que se vayan a devengar a lo largo de varios años.

Imputación de rentas inmobiliarias

Se añade una disposición adicional quincuagésima quinta en la LIRPF por el artículo 66 de la LPGE para 2023.

El porcentaje de imputación del 1,1 previsto en el artículo 85 de la LIRPF resultará de aplicación en el caso de inmuebles localizados en municipios en los que los valores catastrales hayan sido revisados, modificados o determinados mediante un procedimiento de valoración colectiva general, siempre que hubieran entrado en vigor a partir de 1 de enero de 2012.

Deducción por residencia habitual y efectiva en la isla de La Palma durante los períodos impositivos 2022 y 2023

Se añade una disposición adicional quincuagésima tercera en la LIRPF por el artículo 67 de la LPGE para 2023.

Para los períodos impositivos 2022 y 2023, la deducción prevista en el número 1.º del apartado 68 de la LIRPF (deducción por la obtención de rentas en Ceuta y Melilla) será aplicable a los contribuyentes con residencia habitual y efectiva en la isla de La Palma.

Régimen fiscal especial de las Illes Balears

La disposición adicional septuagésima de la LPGE para 2023 introduce el Régimen fiscal especial de las Illes Balears con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028.

Este régimen podrá ser de aplicación a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que determinen el rendimiento neto de su actividad económica mediante el método de estimación directa.

Esta novedad se desarrolla en el apartado del Impuesto sobre Sociedades.

NCS Scan Pro

Impuesto sobre Sociedades

Con efectos desde 1 de enero de 2023, se introducen las siguientes modificaciones en la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades (LIS):

El tipo de gravamen

Con efectos desde 1 de enero de 2023 y vigencia indefinida, se modifica el

artículo 29 de la LIS por el artículo 68 de la LPGE para 2023.

Se introduce un tipo de gravamen reducido del 23 por ciento para las entidades cuyo importe neto de la cifra de negocios del período impositivo inmediato anterior sea inferior a 1 millón de euros.

A estos efectos, el importe neto de la cifra de negocios se determinará con arreglo a lo dispuesto en los apartados 2 y 3 del artículo 101 de la LIS.

Amortización acelerada de determinados vehículos

Se añade una nueva disposición adicional decimoctava en la LIS por el artículo 69 de la LPGE para 2023, en virtud de la cual,

Las inversiones en vehículos nuevos FCV, FCHV, BEV, REEV o PHEV, según definición del anexo II del Reglamento General de Vehículos, aprobado por Real Decreto 2822/1998, de 23 de diciembre, afectos a actividades económicas y que entren en funcionamiento en los períodos impositivos que se inicien en los años 2023, 2024 y 2025, podrán amortizarse en función del coeficiente que resulte de multiplicar por 2 el coeficiente de amortización lineal máximo previsto en las tablas de amortización oficialmente aprobadas.

Régimen fiscal especial de las Illes Balears

La disposición adicional septuagésima de la LPGE para 2023 introduce el Régimen fiscal especial de las Illes Balears con efectos para los períodos impositivos que se inicien entre el 1 de enero de 2023 y el 31 de diciembre de 2028.

• Apartado Cuatro. Reserva para inversiones en las Illes Balears:

1. Los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes tendrán derecho a la reducción en la base imponible de las cantidades que, con relación a sus establecimientos situados en las Illes Balears, destinen de sus beneficios a la reserva para inversiones de acuerdo con lo dispuesto en este apartado.

2. La reducción se aplicará a las dotaciones que en cada período impositivo se hagan a la reserva para inversiones hasta el límite del 90 por ciento de la parte de beneficio obtenido en el mismo período que no sea objeto de distribución, en cuanto proceda de establecimientos situados en las Illes Balears.

En ningún caso la aplicación de la reducción podrá determinar que la base imponible sea negativa.

(…)

4. Las cantidades destinadas a la reserva para inversiones en las Illes Balears deberán materializarse en el plazo máximo de tres años, contados desde la fecha del devengo del impuesto correspondiente al ejercicio en que se ha dotado la misma, en la realización de alguna de las inversiones indicadas en este número.

5. Los elementos patrimoniales en que se materialice la inversión deberán estar situados o ser recibidos en el archipiélago balear, utilizados en el mismo, afectos y necesarios para el desarrollo de actividades económicas del contribuyente, salvo en el caso de los que contribuyan a la mejora y protección del medio ambiente en el territorio balear.

(…)

10. Los contribuyentes a que se refiere este apartado podrán llevar a cabo inversiones anticipadas, que se considerarán como materialización de la reserva para inversiones que se dote con cargo a beneficios obtenidos en el período impositivo en el que se realiza la inversión o en los tres posteriores, siempre que se cumplan los restantes requisitos exigidos en el mismo.

La materialización y su sistema de financiación se comunicarán conjuntamente con la declaración del Impuesto sobre Sociedades, el Impuesto sobre la Renta de no Residentes o el Impuesto sobre la Renta de las Personas Físicas del período impositivo en que se realicen las inversiones anticipadas.

11. La aplicación del beneficio de la reserva para inversiones será incompatible, para los mismos bienes y gastos, con las deducciones para incentivar la realización de determinadas actividades reguladas en el capítulo IV del título VI de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. También será incompatible para los mismos bienes y gastos con cualquier beneficio fiscal o medida de distinta naturaleza que tenga la condición de ayuda estatal bajo el Derecho de la Unión Europea, si dicha acumulación excediera de los límites establecidos en el Ordenamiento comunitario que, en cada caso, resulten de aplicación.

(…)

13. Los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que determinen sus rendimientos netos mediante el método de estimación directa, tendrán derecho a una deducción en la cuota íntegra por los rendimientos netos de explotación que se destinen a la reserva para inversiones, siempre y cuando estos provengan de actividades económicas realizadas mediante establecimientos situados en las Illes Balears.

Para poder disfrutar de la reserva para inversiones en las Illes Balears, las personas físicas deberán llevar la contabilidad en la forma exigida por el Código de Comercio y su normativa de desarrollo desde el ejercicio en que se han obtenido los beneficios que se destinan a dotar la reserva para inversiones en las Illes Balears hasta aquel en que deban permanecer en funcionamiento los bienes objeto de la materialización de la inversión.

La deducción se calculará aplicando el tipo medio de gravamen a las dotaciones anuales a la reserva y tendrá como límite el 80 por ciento de la parte de la cuota íntegra que proporcionalmente corresponda a la cuantía de los rendimientos netos de explotación que provengan de establecimientos situados en las Illes Balears, siempre que no se superen los límites establecidos en el Ordenamiento comunitario que, en cada caso, resulten de aplicación.

(…)

• Apartado Cinco. Régimen especial para empresas industriales, agrícolas, ganaderas y pesqueras

1. Los contribuyentes del Impuesto sobre Sociedades y del Impuesto sobre la Renta de no Residentes aplicarán una bonificación del 10 por ciento de la cuota íntegra correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en las Illes Balears por ellos mismos, propios de actividades agrícolas, ganaderas, industriales y pesqueras, en este último caso en relación con las capturas efectuadas en su zona pesquera y acuícola. Se podrán beneficiar de esta bonificación las personas o entidades domiciliadas en las Illes Balears o en otros territorios que se dediquen a la producción de tales bienes en el archipiélago, mediante sucursal o establecimiento permanente.

2. La bonificación anterior también será aplicable a los contribuyentes del Impuesto sobre la Renta de las Personas Físicas que ejerzan las mismas actividades y con los mismos requisitos exigidos a los contribuyentes del Impuesto sobre Sociedades, siempre y cuando determinen los rendimientos por el método de estimación directa.

La bonificación se aplicará sobre la parte de la cuota íntegra que proporcionalmente corresponda a los rendimientos derivados de las actividades de producción señaladas.

3. La aplicación de la bonificación en cada período impositivo requerirá que la plantilla media de la entidad en dicho período no sea inferior a la plantilla media correspondiente a los doce meses anteriores al inicio del primer período impositivo en que tenga efectos el régimen previsto en este apartado.

Cuando la entidad se haya constituido dentro del señalado plazo anterior de doce meses se tendrá en cuenta la plantilla media que resulte de ese período.

4. La bonificación se incrementará hasta el 25 por ciento en aquellos períodos impositivos en los que, además de cumplirse el requisito previsto en el número anterior, se haya producido un incremento de plantilla media no inferior a la unidad respecto de la plantilla media del período impositivo anterior y dicho incremento se mantenga durante, al menos, un plazo de tres años a partir de la fecha de finalización del período impositivo en el que se aplique esta bonificación incrementada.

(…)

6. Cuando la entidad se haya constituido en el primer período impositivo en que tenga efectos el régimen previsto en este apartado, la aplicación de la bonificación requerirá que dicha entidad cumpla los requisitos para que resulte de aplicación el tipo de gravamen reducido para entidades de nueva creación regulados en el artículo 29.1 de la Ley 27/2014, de 27 de noviembre, del Impuesto sobre Sociedades. En este caso, se seguirán las reglas establecidas en este número.

7. La bonificación regulada en este apartado no será aplicable a los rendimientos derivados de la venta de bienes corporales producidos en las Illes Balears propios de actividades de construcción naval, fibras sintéticas, industria del automóvil, siderurgia e industria del carbón.

Régimen Económico y Fiscal especial de Canarias

La disposición final séptima de la LPGE para 2023 modifica la Ley 19/1994, de 6 de julio, de modificación del Régimen Económico y Fiscal de Canarias con efectos para los períodos impositivos que se inicien a partir del 1 de enero de 2023.

• Apartado Uno. Se da una nueva redacción al artículo 42.

1. Las entidades de la Zona Especial Canaria tributarán en el Impuesto sobre Sociedades con las siguientes especialidades:

(…)

c) Los contribuyentes que realicen las operaciones de comercio de bienes a las que se refiere la letra a) (ii) del apartado 1 del artículo 44 de esta ley, deberán suscribir trimestralmente declaración informativa de operaciones con bienes realizadas fuera de la Zona Especial Canaria en donde se hará constar el origen y destino de las mercancías, la tipología de mercancías, cantidad y resto de información requerida, de acuerdo con el código aduanero de la Unión y demás normativa aplicable. Igualmente deberán llevar registro de la documentación aduanera correspondiente. Mediante Orden de la persona titular del Ministerio de Hacienda y Función Pública se aprobará la declaración informativa y los requisitos del libro registro de operaciones con bienes realizadas fuera del ámbito de la Zona Especial Canaria.

• Apartado Dos. Se da nueva redacción al artículo 44.

Se da una nueva redacción a efectos de determinar la parte de la base imponible de la entidad de la Zona Especial Canaria que, a efectos de la aplicación del tipo especial de gravamen, se derive de las operaciones realizadas material y efectivamente en el ámbito geográfico de la Zona Especial Canaria.

NCS Clock

Automatice las nóminas de los clientes del asesor a partir del control de presencia de sus empleados.

Impuesto sobre Actividades Económicas

El artículo 70 de la LPGE para 2023 introduce las siguientes modificaciones en el Real Decreto Legislativo 1175/1990, de 28 de septiembre, por el que se aprueban las Tarifas y la Instrucción del Impuesto sobre Actividades Económicas, con efectos para los períodos impositivos que se inicien a partir de su entrada en vigor y vigencia indefinida:

Se modifica el grupo 761 en la agrupación 76 de la sección primera de las Tarifas del Impuesto sobre Actividades Económicas

Quedando redactado de la siguiente forma:

Grupo 761. Servicios telefónicos. Epígrafe 761.1. Servicio de telefonía fija. Cuota:

Cuota mínima municipal de: Por cada 1.000 abonados o fracción: 62,20 euros. Cuota provincial de: Por cada 1.000 abonados o fracción: 137,48 euros.

Cuota nacional de: Por cada 1.000 abonados o fracción: 137,48 euros. Epígrafe 761.2. Servicio de telefonía móvil.

Cuota nacional de: Por cada 1.000 abonados o fracción: 137,48 euros.

Nota común al grupo 761: A efectos del cálculo de abonados se considerarán todos los clientes de cada operador de telefonía fija o móvil, respectivamente.

Se añade un nuevo grupo 848 en la agrupación 84 de la sección primera de las Tarifas del Impuesto sobre Actividades Económicas.

Con la siguiente redacción:

Grupo 848. Servicios de oficina flexible, ‘‘coworking’’ y centros de negocios.

Cuota mínima municipal de: 202 euros. Cuota provincial de: 20.000 euros.

Cuota nacional de: 35.000 euros.

Nota: Este grupo comprende los servicios prestados por las oficinas flexibles, ‘‘coworking’’ y centros de negocios, que ofrecen a sus clientes (empresas y profesionales) la infraestructura necesaria para desarrollar su actividad: espacios de trabajo, oficinas y salas de reuniones, de formación o de conferencias completamente equipadas, eventos, puestos de trabajo flexibles o fijos, servicio de comunicaciones, videoconferencia y conexión a Internet, oficinas virtuales, gestión de documentaciones y correspondencia, servicios de secretariado, ‘‘catering’’, ofimática, etc.»

Se modifica la agrupación 86 de la sección segunda de las Tarifas del Impuesto sobre Actividades Económicas.

Se realizan las siguientes modificaciones:

- Se modifica el título de la agrupación, que queda redactado de la siguiente forma:

«Agrupación 86. Profesiones liberales, artísticas, literarias y culturales.»

- Se modifica el grupo 861, que queda redactado de la siguiente forma:

«Grupo 861. Pintores, Escultores, Ceramistas, Artesanos, Grabadores,

Artistas Falleros y artistas similares. Cuota de: 115 euros.»

- Se añade un nuevo grupo 864, con la siguiente redacción:

«Grupo 864. Escritores y guionistas.

Cuota de: 115 euros.»

- Se añade un nuevo grupo 869, con la siguiente redacción:

«Grupo 869. Otros profesionales relacionados con las actividades artísticas y culturales no clasificadas en la sección tercera.

Cuota de: 115 euros.»

Se añade un nuevo grupo 889 en la agrupación 88 de la sección segunda de las Tarifas del Impuesto sobre Actividades Económicas.

Con la siguiente redacción:

«Grupo 889. Guías de montaña.

Cuota de: 126 euros.»

Se añade un nuevo grupo 034 en la agrupación 03 de la sección tercera de las Tarifas del Impuesto sobre Actividades Económicas.

Con la siguiente redacción:

«Grupo 034. Compositores, letristas, arreglistas y adaptadores musicales.

Cuota de: 100 euros»

NCS Asesor

Suite de aplicaciones para el despacho asesor. Declaraciones, renta, sociedades, contabilidad financiera, gestión de libros, RGPD, nóminas, contratos, etc.

Impuesto sobre el Valor Añadido

Se introducen las siguientes modificaciones en la Ley 37/1992, de 28 de diciembre, del Impuesto sobre el Valor Añadido (LIVA):

Exenciones en el marco de la política común de seguridad y defensa. (artículos: 16. 3º, 22. Diez y Once y 62 LIVA)

Con efectos desde 1 de julio de 2022 y vigencia indefinida, el artículo 72 de la LPGE para 2023, con el fin de trasponer la Directiva (UE) 2019/2235 del Consejo, de 16 de diciembre de 2019 y establecer un régimen de exenciones similar al ya previsto para las fuerzas armadas de cualquier Estado miembro de la OTAN, declara exentas las entregas, servicios, importaciones y adquisiciones intracomunitarias de bienes cuando los adquirentes sean las fuerzas armadas de cualquier Estado miembro distinto de España en el marco de la política común de seguridad y defensa:

- Para su uso o del personal civil.

- Para el suministro de los comedores o cantinas.

Localización de servicios: regla de utilización o explotación efectiva (artículo 70. Dos LIVA)

Con efectos desde la entrada en vigor y vigencia indefinida, el artículo 73 de la LPGE para 2023 modifica la aplicación de la regla de utilización o explotación efectiva, que permite la sujeción en el territorio español de aplicación del impuesto (TAI) de aquellos servicios que, conforme a las reglas referentes al lugar de realización del hecho imponible se entienden realizados fuera de la Comunidad, pero cuyo uso efectivo se produce en el mismo:

- Se suprime cuando se trata de servicios entre empresarios en aquellos sectores y actividades generadoras del derecho a la deducción con el fin de no limitar la competitividad internacional de las empresas españolas.

- Se mantiene en sectores que no generan tal derecho, como el sector financiero y el de seguros.

- Se extiende su aplicación a los servicios intangibles a consumidores finales para garantizar la tributación en destino. Por ejemplo, los servicios prestados por un abogado establecido en el TAI a un particular residente fuera de la Comunidad pasan a tributar por el IVA español si su uso efectivo se produce en el TAI.

- Se mantiene en el caso de los servicios de arrendamiento de medios de transporte para evitar situaciones de fraude y garantizar la competencia de este mercado.

Actualización de la LIVA a la normativa aduanera comunitaria (artículos: 18. Dos y Tres, 19. 5º, 21. 3º y 7º, 22. Siete y dieciséis, 23, 24, 83.Dos, 167 y anexo sexto LIVA)

- El hecho imponible importación, incluyendo en el mismo la ultimación del régimen de depósito distinto del aduanero de bienes previamente importados aplicando la exención prevista en el artículo 65 LIVA.

- Las operaciones asimiladas a las importaciones, eliminando la mención a la salida de áreas exentas como un espacio físico determinado.

- Las exenciones en las exportaciones, añadiendo el supuesto de que los bienes sean transportados fuera de la Comunidad por quien ostente la condición de exportador de conformidad con la normativa aduanera.

- Las exenciones en las operaciones asimiladas a las exportaciones, que no comprenderán las exportaciones, entregas intracomunitarias u operaciones exentas por los artículos 20 y 20 bis LIVA. Asimismo, se establece la exención de los servicios prestados por profesionales estibadores en nombre propio a favor de empresas estibadoras que, a su vez, los presten a los titulares de la explotación de determinados buques.

- Las exenciones relativas a las situaciones de depósito temporal y otras situaciones, que no comprenderán las exportaciones y operaciones asimiladas, así como las operaciones exentas por el artículo 20 LIVA.

- Las exenciones relativas a los regímenes aduaneros y fiscales, eliminando las menciones al régimen de transformación en Aduana e incluyendo el régimen de zona franca.

- La base imponible de las importaciones, incluyendo su cálculo en el caso de bienes que abandonen el régimen de depósito distinto del aduanero cuando determine el hecho imponible importación.

- La liquidación del IVA en las importaciones, añadiendo el supuesto de que la declaración aduanera se presente en otro Estado miembro, en cuyo caso se basará en la información recibida del mismo.

Inversión del sujeto pasivo (artículo 84. Uno. 2º, anexo séptimo LIVA)

- Extiende su aplicación a las entregas de desechos y desperdicios de plástico y de material textil, debiendo ingresar el IVA de estas operaciones los adquirentes de dichos bienes.

- Excluye de su aplicación, pasando a ingresar el IVA el prestador del servicio, a:

- los servicios de arrendamientos de inmuebles sujetos y no exentos efectuados por personas o entidades no establecidas en el TAI con el objeto de que puedan acogerse al procedimiento general de deducción y devolución.

- los servicios de intermediación en el arrendamiento de inmuebles efectuados por empresarios o profesionales no establecidos en el TAI para garantizar la recaudación del IVA y reducir las cargas administrativas cuando el arrendador presta servicios de arrendamiento exentos y, con carácter general, no debe presentar autoliquidaciones por este impuesto.

Comercio electrónico (artículo 68. Cuatro LIVA)

Con efectos desde la entrada en vigor y vigencia indefinida, el artículo 76 de la LPGE para 2023 realiza una serie de ajustes técnicos para:

- Definir de forma más precisa las reglas de localización de las ventas a distancia intracomunitarias de bienes y el cálculo del límite de 10.000 euros que permite seguir tributando en origen.

- Concretar que, para la aplicación del umbral, el proveedor debe de estar establecido en un único Estado miembro y los bienes deben enviarse desde dicho Estado miembro.

Procedimiento para recuperar el IVA de créditos incobrables (artículo 80. Cuatro y cinco LIVA)

Con efectos desde la entrada en vigor y vigencia indefinida, el artículo 77 LPGE para 2023 modifica algunos aspectos de este procedimiento para su mejor adecuación al Ordenamiento comunitario:

- Se permite la modificación de la base imponible cuando se trate de procesos de insolvencia declarados por un órgano jurisdiccional en otro Estado miembro a los que resulte aplicable el Reglamento (UE) 2015/848. De esta forma, la jurisprudencia comunitaria (asunto 756/19, Ramada Storax S.A) y la doctrina administrativa se incorporan a la LIVA.

El plazo para la modificación será de dos meses desde que finalice el plazo equivalente en la legislación concursal del Estado miembro para el llamamiento a los acreedores

- En el caso de los créditos incobrables (art. 80.Cuatro LIVA):

- Se rebaja el importe mínimo de la base imponible cuando el destinatario moroso es un consumidor final (pasa de 300 a 50 euros IVA excluido)

- Posibilidad de sustituir la reclamación judicial o requerimiento notarial previo al deudor por cualquier otro medio que acredite fehacientemente la reclamación del cobro a este deudor

- Se amplía a 6 meses el plazo para recuperar el IVA desde que el crédito es declarado incobrable, incluyendo un régimen transitorio para que puedan acogerse al nuevo plazo los empresarios cuyos plazos de modificación no hubieran caducado a fecha 1 de enero de 2023.

La Agencia Tributaria ha incorporado en su Sede electrónica una versión actualizada de la «Calculadora de plazos modificación BI y otras rectificaciones», donde puede consultarse este nuevo plazo.

Tipo reducido del 4% para productos de higiene femenina (artículos: 91. Uno. 1. 6º b) y 91. Dos. 1. 7º LIVA)

Con efectos desde la entrada en vigor y vigencia indefinida, el artículo 78 de la LPGE para 2023 establece una reducción del tipo aplicable a los tampones, compresas y protegeslips, los preservativos y otros anticonceptivos no medicinales, que pasan a tributar del 10% al 4%.

Prórroga de los límites excluyentes del régimen simplificado y régimen especial de la agricultura, ganadería y pesca (Disposición transitoria decimotercera LIVA)

Con efectos desde 1 de enero de 2023 y vigencia indefinida, el artículo 79 de la LPGE para 2023 prorroga para el ejercicio 2023 los límites para la aplicación del régimen simplificado y del régimen especial de agricultura, ganadería y pesca, a semejanza de la medida adoptada respecto a la estimación objetiva en el IRPF.

Por tanto, las magnitudes excluyentes de carácter general serán para el ejercicio 2022 las siguientes:

- Régimen simplificado:

- Volumen de ingresos en el año inmediato anterior superior a 250.000 euros para el conjunto de actividades económicas, excepto las agrícolas, ganaderas y forestales.

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

- Régimen especial de agricultura, ganadería y pesca:

- Volumen de compras en bienes y servicios en el año inmediato anterior, excluidas las adquisiciones del inmovilizado, superior a 250.000 euros.

NCS Contabilidad

Impuesto General Indirecto Canario

Con efectos desde la entrada en vigor y vigencia indefinida, los artículos 80 a 82 de la LPGE para 2023 introducen modificaciones referidas a la adecuación a la normativa aduanera, al lugar de realización de determinadas prestaciones de servicios y al régimen general de deducciones, para alinear la regulación de IVA e IGIC.

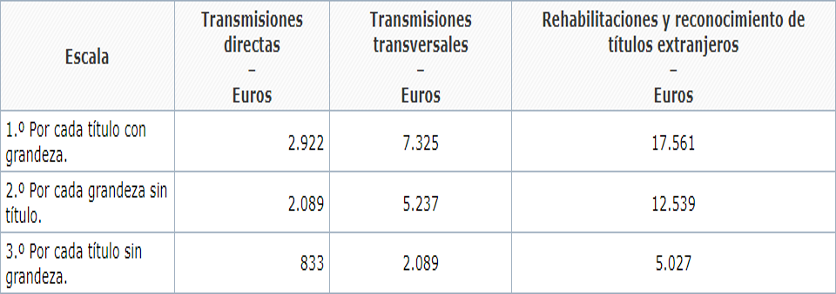

Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados

El artículo 83 de la LPGE para 2023 modifica, con efectos desde la entrada en vigor de esta ley, la escala a que hace referencia el párrafo primero del artículo 43 del texto refundido de la Ley del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados, aprobado por el Real Decreto Legislativo 1/1993, de 24 de septiembre.

Escala por transmisiones y rehabilitaciones de grandezas y títulos nobiliarios

La escala será la siguiente:

Fuente: Agencia Tributaria

Software laboral para Asesorías

Confecciona las Nóminas y Seguros Sociales y permite a asesorías laborales la gestión integral de su despacho en unión con el Entorno Asesorías.